INFORMASI AKUNTANSI DIFERENSIAL - MAKE OR BUY

INFORMASI AKUNTANSI DIFERENSIAL - Make or Buy

Informasi akuntansi diferensial merupakan taksiran perbedaan aktiva, pendapatan, dan atau biaya dalam alternatif tindakan tertentu dibandingkan dengan alternatif tindakan yang lain.

Informasi ini diperlukan oleh manajemen untuk pengambilan keputusan mengenai pemilihan alternatif tindakan yang terbaik diantara alternatif yang tersedia.

Informasi akuntansi diferensial mempunyai dua unsur pokok :

a. Merupakan informasi yang akan datang

b. Berbeda diantara alternatif yang yang dihadapi oleh

pengambil keputusan.

Informasi akuntansi differensial terdiri dari biaya, pendapatan dan aktiva.

Perbedaan

biaya penuh dengan biaya diferensial

|

Full Costs

|

Differential

Costs

|

|

|

Unsur biaya

|

Biaya langsung + By tidak langsung

|

Biaya berbeda dalam kondisi yg

berbeda.

Contoh: jika pengambilan keputusan berkaitan dengan

pemanfaatan kapasias produksi maka biaya diferensial yg sangat penting dalam

pengambilan keputusan adalah perubahan biaya dalam hubungannnya dengan

perubahan volume kegiatan.

|

|

Sumber informasi

|

Catatan akuntansi reguler

perusahaan

|

Dengan merancang sistem

akuntansi yang dapat memisahkan biaya menurut perilakunya dan memisahkan

biaya menurut hubungan biaya dengan cost objectives sehingga memudahkan

penaksiran biaya diferensial sesuai dengan masalah yang dihadapi oleh

pengambil keputusan.

|

|

Perspektif waktu

|

Masa lalu dan masa mendatang

|

Masa mendatang

|

KETENTUAN

PENGAMBILAN KEPUTUSAN DIFERENSIAL

n BIAYA

TERHINDAR :

Biaya

yang dapat dihindari atau tidak dialokasikan jika perusahaan memutuskan untuk

membeli produk yakni biaya overhead, biaya bahan baku, biaya tenaga kerja.

n BIAYA

KESEMPATAN

Pendapatan atau

penghematan biaya yang dikorbankan sebagai akibat dipilihnya alternatif

tertentu

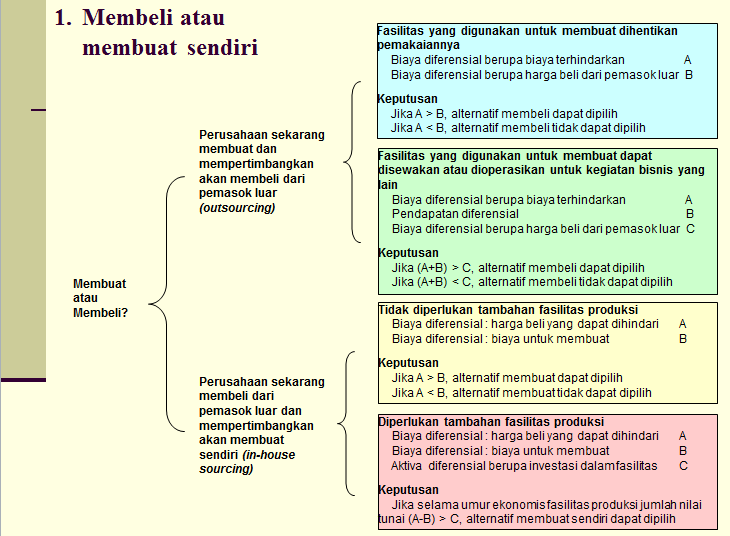

1. Membeli atau membuat sendiri

( Make or buy decision )

2. Menjual atau memproses lebih lanjut suatu

produk

( Sell or process further )

3. Menghentikan atau melanjutkan produksi

produk tertentu atau kegiatan usaha suatu bagian perusahaan

( stop or continue product line )

4. Menerima atau menolak pesanan khusus

( special order decision )

Perbedaan biaya terhindarkan (Avoidable cost)dan biaya

bersama (joint cost)

n Biaya

terhindarkan (avoidable cost) adalah biaya yang tidak perlu dikeluarkan oleh

perusahaan apabila keputusan perusahaan adalah tidak memproduksi sendiri dan

membeli dari luar.

Contoh: BBL, TKL, bahan penolong

n Biaya

bersama (joint cost) adalah biaya yang tetap dikeluarkan oleh perusahaan

walaupun keputusan perusahaan adalah membeli dari luar. Atau dengan kata lain

biaya yang tidak dipengaruhi oleh keputusan make or buy

Contoh: TKTL, reparasi, aktiva tetap

Latihan

soal :

By. Diferensial dalam alternatif pengambilan keputusan membeli atau membuat sendiri

By. Diferensial dalam alternatif pengambilan keputusan membeli atau membuat sendiri

1. PT.Yogyakarta berusaha dalam

perakitan. Suku cadang A dari produk rakitannya selama ini diproduksi sendiri

dalam pabriknya. Kebutuhan suku cadang tersebut berjumlah 100.000 buah

setahun.Biaya produksi suku cadang A disajikan pada gambar 7.4. Perusahaan tersebut

menerima tawaran dari perusahaan lain untuk membeli suku cadang A tersebut

dengan harga Rp. 25 perbuah. Ditinjau dari biaya, manajemen puncak perusahaan

perlu mempertimbangkan keputusan membeli suku cadang tersebut atau tetap

memproduksi sendiri.

Perbuah 100.000 buah

Biaya

bahan baku Rp. 5 Rp. 500.000

Biaya

tenaga kerja variabel Rp.10 1.000.000

Biaya

overhead pabrik variabel Rp. 3 300.000

BOP

fixed avoidable Rp. 4 400.000

BOP

fixed joint Rp. 5 500.000

Jumlah

biaya produksi Rp.

27 Rp.

2.700.000

Jawab

Apabila perusahaan membuat sendiri, biaya yang dikeluarkan:

BBL Rp 500,000

TKL Rp 1.000.000

BOP

Variable Rp 300,000

BOP

tetap terhindarkan Rp

400,000

BOP

tetap bersama Rp 500,000

Total Rp 2,700,000

Apabila perusahaan membeli dari luar, biaya yang dikeluarkan:

Pembelian suku cadang dari luar

(25x100,000) Rp

2,500,000

BOP

tetap bersama Rp 500,000

Total Rp 3,000,000

Kesimpulan: lebih baik membuat sendiri dikarenakan biaya untuk membuat sendiri lebih murah daripada membeli dari luar

nMasih

dengan

menggunakan

soal

PT Yogyakarta

Apabila

perusahaan

akan

membeli

suku

cadang

dari

luar,

maka

akan

ada

fasilitas

perusahaan

yang menganggur.

Fasilitas

yang menganggur

ini

dapat

disewakan

dengan

mendapatkan

pendapatan

sewa

sebesar

Rp

400.000 per tahun.

Apakah

perusahaan

tetap

membuat

sendiri

atau

membeli

dari

luar?

Jawab

Apabila perusahaan membuat sendiri, biaya yang dikeluarkan:

BBL Rp 500,000

TKL Rp 1.000.000

BOP

Variable Rp 300,000

BOP

tetap terhindarkan Rp

400,000

BOP

tetap bersama Rp 500,000

Total Rp 2,700,000

Apabila perusahaan membeli dari luar, biaya yang dikeluarkan:

Pembelian suku cadang dari luar

(25x100,000) Rp

2,500,000

BOP

tetap bersama Rp 500,000

Pendapatan Sewa Rp 400,000

Total Rp 2,600,000

Kesimpulan: lebih baik membeli dari luar

n

2. PT.

X berusaha dalam bidang perakitan. Suku cadang A dari produk rakitannya selama

ini dibeli dari pemasok luar dengan harga Rp. 35 persatuan. Kebutuhan suku

cadang tersebut berjumlah 100.000 satuan setahun. Manajemen perusahaan tersebut

mempertimbangkan untuk memproduksi sendiri suku cadang tersebut. Taksiran biaya

produksi suku cadang A jika diproduksi sendiri disajikan sbb:

Perbuah 100.000

buah

Biaya

bahan baku Rp. 5 Rp. 500.000

Biaya

tenaga kerja variabel Rp.10 1.000.000

Biaya

overhead pabrik variabel Rp.

3 300.000

Biaya

overhead pabrik tetap terhindarkan Rp. 9 900.000

Jumlah

biaya produksi Rp.

27 Rp.

2.700.000

Jawab:

Manfaat

:

Biaya

diferensial (Biaya terhindarkan )

Harga

beli jika membeli dari luar Rp.

35 Rp.3.500.000

Pengorbanan

:

Biaya

Diferensial

Taksiran

biaya produksi suku cadang A 27 Rp.2.700.000

Keuntungan

jika memproduksi sendiri Rp. 12 Rp. 1.200.000

Dari

data tersebut jelas terlihat bahwa alternatif tetap memproduksi sendiri

yang menguntungkan, karena jika membeli

dari luar pengorbanan yang dikeluarkan adalah Rp. 35 perbuah atau Rp.3.500.000

pertahun.

Sedangkan

taksiran biaya produksi jika suku cadang tersebut dibuat sendiri hanya sebesar

Rp. 27 per buah Rp. 2.700.000.

3.

Manajemen

puncak

PT Sriwedari

membeli

salah

satu

suku

cadangnya

dari

PT Sri Rejeki

sebanyak

1,000 unit setahun

dengan

harga

per unit Rp

4,700. Menurut

taksiran

manager produksi

PT Sriwedari,

biaya

untuk

memproduksi

sendiri

satu

unit suku

cadang

tersebut

adalah

Rp

2,900 (seluruh

biaya

bersifat

avoidable). Untuk

memproduksi

sendiri

suku

cadang

tersebut

perusahaan

harus

membeli

mesin

dan

ekuipmen

seharga

Rp

4,600,000. Diperkirakan

mesin

tersebut

memiliki

umur

ekonomis

4 tahun,

rate of return yang diinginkan oleh manajemen

puncak

untuk

setiap

investasi

adalah

30%. Dalam

keadaan

apa

alternatif

membuat

sendiri

lebih

menguntungkan

dibandingkan

dengan

alternatif

membeli

dari

pemasok

luar.

nJawab

Apabila perusahaan membeli dari luar, biaya yang dikeluarkan:

Pembelian suku cadang dari luar

(4,700x1000) Rp

4,700,000

Apabila perusahaan membuat sendiri, biaya yang dikeluarkan:

Biaya produksi

(2,900 x 1000) Rp

2,900,000

Selisih keuntungan karena membuat sendiri Rp 1,800,000

Present Value selisih keuntungan selama 4 tahun adalah

thn 1:

1/(1+30%)1 x 1,800,000 Rp

1,384,615

thn 2:

1/(1+30%)2 x 1,800,000 Rp

1,065,089

thn 3:

1/(1+30%)3 x 1,800,000 Rp

819,299

thn 4:

1/(1+30%)4 x 1,800,000 Rp

630,230

Total

keuntungan bersih selama 4 tahun Rp 3,899,233

Bila dibandingkan dengan harga beli equipment Rp

4,700,000

Kesimpulan:

total keuntungan selama 4 tahun lebih kecil dari harga beli, sehingga keputusan tidak membeli mesin. Apabila tidak membeli mesin, maka perusahaan membeli suku cadang dari luar.

Comments

Post a Comment